HINWEIS: Auf dieser Seite sprechen wir von der Provinzial Lebensversicherung. Gemeint ist damit immer die Provinzial Rheinland Lebensversicherung AG (grünes Logo) und auch die Provinzial Nordwest Lebensversicherung AG (blaues Logo). Die Bedingungen für einen Verkauf sind bei beiden Regionalgesellschaften gleich. In den zwei heute bestehenden Lebensversicherungsgesellschaften sind weitere regionale Versicherer aus Westfalen, Hannover, Schleswig-Hostein usw. fusioniert.

Provinzial Lebensversicherung verkaufen

Wenn Sie Ihre Provinzial Lebensversicherung verkaufen wollen anstatt sie zu kündigen, haben Sie grundsätzlich die richtige Entscheidung getroffen. Der Verkauf Ihrer Provinzial Lebensversicherung ist immer die bessere Lösung als sie einfach nur zu kündigen. Es ist dabei nicht relevant, ob es sich um eine Rentenversicherung oder Lebensversicherung, aus dem Provinzial Verbund, mit den zwei Obergesellschaften Provinzial Rheinland Lebensversicherung AG und Provinzial Nordwest Lebensversicherung AG, handelt. Nicht zu verkaufen sind fondsgebundene Tarife, sowie staatlich geförderte Policen wie z.B. Riester, Rürup oder betriebliche Altersvorsorgen.

Die Gründe dafür eine Lebensversicherung zu kündigen sind in den meisten Fällen diese zwei Faktoren:

➡ Die Kunden sind unzufrieden mit der Rendite der Police.

➡ Die Kunden benötigen den Rückkaufswert aus der Police.

Wenn Sie Ihre Provinzial Lebensversicherung kündigen, bekommen Sie nur den Rückkaufswert ausbezahlt. Dieser liegt aufgrund der hohen Kosten der Versicherung meistens unter den eingezahlten Beiträgen. Sie machen daher leider Verluste mit Ihrer Altersvorsorgepolice. Wenn Sie Ihre Provinzial Lebensversicherung verkaufen, bekommen Sie zusätzlich zum Rückkaufswert noch einen Aufschlag ausbezahlt (Kaufpreis = Rückkaufswert + Aufschlag). So wird aus einem Verlustgeschäft noch ein Gewinn.

Ihre Vorteile gegenüber einer Kündigung:

➡ Sie bekommen mehr Geld als bei einer Kündigung - ca. 2 - 5 % über dem Rückkaufswert!

➡ Sie behalten trotz des Verkaufs kostenlos einen Teil Ihres Versicherungsschutzes (Todesfallabsicherung)!

Nachteile gegenüber einer Kündigung hat ein Verkauf keine!

Möglichkeiten eine Provinzial Lebensversicherung zu verkaufen

Unsere Empfehlung lautet: Provinzial Lebensversicherung verkaufen und Versicherungsschutz behalten!

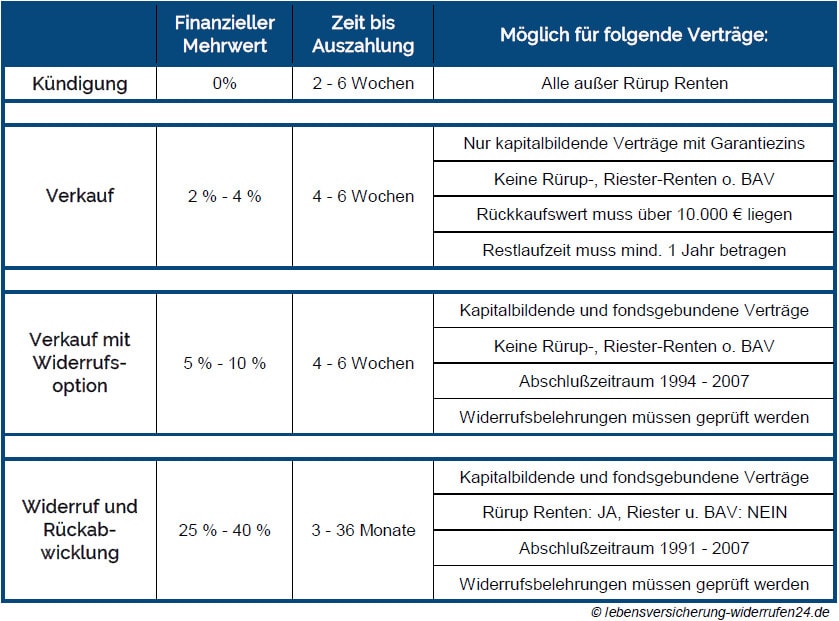

Grundsätzlich hat man mehrere Möglichkeiten, mehr aus einer Lebensversicherung heraus zu bekommen. Diese Möglichkeiten beschreiben wir hier auf der Seite sehr ausführlich. Allerdings haben diese Möglichkeiten immer etwas mit dem Widerruf und der Rückabwicklung von Lebens- und Rentenversicherungen zu tun. Hier bekommt ein Versicherter zusätzlich zum Rückkaufswert noch eine Nutzungsentschädigung von der Versicherung ausgezahlt. Voraussetzung ist aber, dass die Widerrufsbelehrungen in den Versicherungsunterlagen falsch waren. Im Falle der Provinzial haben die Gerichte allerdings oft entschieden, dass die Widerrufsbelehrungen in den LV-Policen korrekt und schwer angreifbar sind. Daher ist es fast nicht möglich einen Provinzial-Vertrag aufgrund falscher Belehrungen rückabzuwickeln. Neben der schwierigen Durchsetzung ist der Verlust des Versicherungsschutzes der zweite Nachteil der Rückabwicklung.

Der Verkauf einer Provinzial Lebensversicherung hingegen ist problemlos möglich. Die Kaufpreise für Provinzial-Policen sind hoch. Bei einem Verkauf erzielen Sie immer einen Kaufpreis, der 2 - 5 % höher ist als der Rückkaufswert und Sie erhalten kostenlos einen Teil Ihres Versicherungschutzes (Todesfallabsicherung).

Das Wichtigste auf einen Blick:

- Der Verkauf einer Provinzial Lebensversicherung, egal ob Provinzial Rheinland oder Provinzial Nordwest, ist grundsätzlich immer die bessere Alternative zur Kündigung.

- Es können nur kapitalbildende Lebensversicherungen mit Garantiezins (KLV) verkauft werden, keine fondsgebundenen Lebens- und Rentenversicherungen (FLV).

- Wir haben weitere Alternativen zu einer Kündigung geprüft. Die Widerrufsbelehrungen in den Unterlagen der Provinzial Lebensversicherung sind in der Regel korrekt und damit nicht angreifbar, daher ist ein Widerruf und auch ein Verkauf mit Widerrufsoption als Alternative selten möglich.

- Ausnahme: Bei fondsgebundene Lebensversicherungen der ehemaligen Westfälischen Provinzial und der Provinzial Schleswig-Holstein sollten Sie immer kostenlos prüfen lassen ob ein Widerruf sinnvoll ist, da ein Verkauf nicht möglich ist und die Widerrufsbelehrungen teilweise angreifbar sind. >> Kostenloser Vertragscheck <<

Welche Verträge der Provinzial Lebensversicherung können verkauft werden?

- Nur Verträge mit Garantiezins, also klassische kapitalbildende Lebensversicherungen (KLV), werden angekauft.

- Es muss eine private Lebensversicherung oder private Rentenversicherung sein, keine Riesterrente, keine Rürup-Rente (Basisrente), keine betriebliche Altersvorsorge (BAV).

- Der Rückkaufswert sollte mindestens 10.000 € betragen.

- Der Vertrag sollte noch mindestens 3 Jahre laufen (Restlaufzeit).

- Der Vertrag muss vor dem 01.01.2012 abgeschlossen worden sein.

Welche Verträge der Provinzial Lebensversicherung können NICHT verkauft werden?

- Fondsgebundene Lebens- oder Rentenversicherungen (FLV)

- Geförderte Verträge wie Riester, Rürup oder betriebliche Altersvorsorgen

- Auch Verträge mit Garantiefonds können nicht verkauft werden (auch das sind fondsgebundene Verträge)

- Gekündigte Verträge

- Abgetretene Verträge

Schritt für Schritt vom Onlinerechner bis zum Geldeingang

-

Kaufpreis berechnen - Angebot anfordern

-

Angebot erhalten - inkl. Kaufvertrag

-

Kaufvertrag unterschreiben

-

Versicherer wird informiert

-

Kaufpreis wird ausgezahlt

Was Sie noch wissen sollten:

Wie ist der Ablauf im Detail, wenn ich meine Provinzial Lebensversicherung verkaufen möchte?

-

Kaufpreis berechnen - Angebot anfordern

Nutzen Sie hier unseren Onlinerechner, um zu erfahren, wieviel Sie für Ihre Lebens- oder Rentenversicherung bekommen können und fordern Sie ein konkretes Angebot an.

-

Angebot erhalten - Kaufvertrag erstellen

Unser Partner erstellt aufgrund der Angaben direkt ein Angebot und den Kaufvertrag oder holt über eine Vollmacht (nur wenn Sie diese erteilen) die genauen Daten zu Ihrem Vertrag bei der Provinzial ein. Aufgrund der Daten wird dann ein konkretes Angebot, bzw. der Kaufvertrag erstellt.

-

Angebot prüfen - Vertrag unterschreiben

Sie prüfen das Angebot sowie den Vertrag genau und entscheiden, ob Sie unterschreiben wollen. Der unterschriebene Kaufvertrag muss nun inkl. des Versicherungsscheins zu unserem Partner geschickt werden.

-

Versicherer wird informiert

Unser Partner nimmt den Kaufvertrag an und zeichnet ihn gegen. Anschließend informiert er die Provinzial über den Kauf.

-

Kaufpreis wird ausgezahlt

Sie bekommen den Kaufpreis ausgezahlt.

Wie schnell bekomme ich den Kaufpreis ausgezahlt?

Wenn Sie unseren Onlinerechner nutzen und ein Angebot anfordern, wird Ihre Anfrage ohne Verzögerung sofort an unseren Partner weitergeleitet. Innerhalb von 48 Stunden bekommen Sie ein Angebot oder eine Rückmeldung. Müssen noch Informationen bei der Versicherung eingeholt werden, kann sich der Prozeß verzögern. Hier sind wir von der Geschwindigkeit der Provinzial Leben abhängig.

Läuft alles normal, haben Sie nach 4-6 Wochen den Kaufpreis auf Ihrem Konto. Im Vergleich zu einer Kündigung dauert der Verkauf, wenn überhaupt, nur unwesentlich länger.

Die fünf wichtigsten Fragen zum Thema "Provinzial Lebensversicherung verkaufen":

Für kapitalbildende Lebensversicherungen: Lassen Sie hier Ihren Kaufpreis berechnen und fordern Sie kostenlos ein Angebot an. Lassen Sie hier Ihren Kaufpreis berechnen und fordern Sie kostenlos ein Angebot an. Grundsätzlich gibt es mehrere Möglichkeiten, um mehr als nur den Rückkaufswert für einen Lebensversicherungsvertrag zu bekommen. Unsere Empfehlung: Provinzial Kapitallebensversicherung verkaufen statt kündigen! Lassen Sie hier Ihren Kaufpreis berechnen und fordern Sie kostenlos ein Angebot an. Klassischer Verkauf Professionelle und seriöse Käufer von Lebensversicherungen können und wollen nicht das Risiko von Kursschwankungen von Investmentfonds innerhalb der Lebensversicherungsverträge eingehen. Viele Verträge die gekauft werden haben nur noch wenige Jahre Restlaufzeit. Fallen die Kurse an den Börsen in den letzten Jahren des Vertrages, kann es sein, dass der Käufer mit dem Vertrag Verluste macht. Die Käufer nehmen daher nur Verträge mit einer garantierten Ablaufleistung ins Portfolio, um das Verlustrisiko auszuschließen. Lassen Sie hier Ihren Kaufpreis berechnen und fordern Sie kostenlos ein Angebot an.Wann ist der Verkauf einer Provinzial Lebensversicherung sinnvoll?

Für fondsgebundene Lebensversicherungen (ehemalige Westfälische Provinzial und Provinzial Schleswig-Holstein): Lassen Sie hier Ihren Vertrag kostenlos auf Widerrufsmöglichkeiten prüfen. Onlinerechner - Wieviel Geld kann ich beim Verkauf für meine Provinzial Lebensversicherung bekommen?

Welche Alternativen zum Verkauf gibt es, um einen höheren Mehrwert zu bekommen?

Wie funktioniert der Verkauf einer Kapitallebensversicherung von der Provinzial Leben?

Wieso können keine Provinzial Fondspolicen verkauft werden?

Woran erkenne ich einen seriösen Anbieter, dem ich meine Provinzial Lebensversicherung verkaufen kann?

Alle seriösen Käufer von Lebensversicherungen, auch unser Partner, sind Mitglied im Bundesverband Vermögensanlagen im Zweitmarkt Lebensversicherungen e.V. (BVZL). Damit verpflichten sich die Mitglieder unter anderem:

Alle seriösen Käufer von Lebensversicherungen, auch unser Partner, sind Mitglied im Bundesverband Vermögensanlagen im Zweitmarkt Lebensversicherungen e.V. (BVZL). Damit verpflichten sich die Mitglieder unter anderem:

- die Prüfung des Lebensversicherungsvertrags und die Erstellung eines Angebots kostenlos anzubieten.

- keine Bearbeitungsgebühr für den Ankauf zu fordern.

- einen Kaufpreis auszuzahlen, der höher als der Rückkaufswert der Versicherung ist.

Den Kaufpreis zahlt ein seriöser Käufer unmittelbar nach Bestätigung der Übertragung durch die Versicherungsgesellschaft in kompletter Höhe auf das Konto des Verkäufers.

Sollte ein Kunde Zweifel an der Zahlungsfähigkeit des Käufers haben, muss der Käufer eine Möglichkeit anbieten den Kauf im Treuhandwege oder mit Bürgschaft einer deutschen Großbank zu vollziehen.

Der Todesfallschutz für den Verkäufer sollte mindestens teilweise erhalten bleiben.

Was sagen die Verbraucherzentralen, Finanztest und Stiftung Warentest zum Thema Lebensversicherung verkaufen?

Zitat der Verbraucherzentrale Niedersachsen von deren Internetseite:

Vor Kündigung Verkaufsmöglichkeit prüfen.

Prüfen Sie, ob Sie Ihren Vertrag verkaufen können. Der Kaufpreis liegt über dem Rückkaufswert. Im Einzelfall erhalten Sie zwei bis fünf Prozent mehr Geld.

Auszug aus der Finanztest 08/20107:

Die Gunst der Stunde nutzen – Die Hamburger Verbraucherschützer empfehlen Kunden: „Nutzen Sie die Gunst der Stunde, um schlechte Policen ohne große Einbußen loszuwerden oder miese Verträge im Nachhinein aufzubessern.“

Stiftung Warentest sagt auf test.de:

Große Freude lösen die Nachrichten der Lebensversicherer nicht mehr aus. Bei vielen privaten Kapitallebens- und Rentenversicherungen zeichnet sich ab, dass die in Aussicht gestellten Auszahlungen nicht erreicht werden. Trotzdem können Sparer etwas tun und Tausende Euro mehr herausholen…

Weitere häufig gestellte allgemeine Fragen zum Verkauf:

Wann lohnt sich ein Verkauf?

Sie sollten allerdings immer auch die Alternativen prüfen. Vergleicht man die Auszahlungen bei einem Widerruf mit den Kaufpreisen beim Verkauf, lohnt sich immer der Widerruf.

Was sollte man beim Verkauf einer Lebensversicherung beachten?

- Holen Sie sich online ein Kaufpreisangebot ein und prüfen Sie parallel die Alternativen, bei denen Sie evtl. noch deutlich mehr Geld bekommen können. (Widerruf oder Verkauf mit Widerrufsoption)

- Wenn eine Berufsunfähigkeitsversicherung in den Vertrag integriert ist, entscheiden Sie selbst, ob Sie auf den Schutz verzichten oder eine separate BU abschließen können, um den Schutz zu behalten. Sowohl beim Verkauf als auch bei den anderen Alternativen verlieren Sie sonst die Berufsunfähigkeitsabsicherung.

- In nahezu allen Lebens- und Rentenversicherungsverträgen ist ein Todesfallschutz integriert. Auch hier müssen Sie entscheiden, ob Sie darauf verzichten können. Bei einem klassischen Verkauf können Sie den Todesfallschutz erhalten (wenn auch abgespeckt).

- Auf Wunsch sollte es beim klassischen Verkauf zu Ihrer Sicherheit möglich sein, den Kaufpreis auf ein Treuhandkonto auszahlen zu lassen, bevor Sie die Police übertragen.

- Der Rückkaufswert muss Ihnen zu 100 % ohne Abzüge und in einer Summe ausgezahlt werden, anderenfalls handelt es sich nicht um einen seriösen Käufer. Der Gesamtkaufpreis muss über dem Rückkaufswert liegen.

- Achten Sie darauf, dass die Auszahlung oder die Höhe des Kaufpreises nicht an irgendwelche anderen Geldanlagen gekoppelt ist.

Welche Verträge können Sie verkaufen?

- Kapitallebensversicherung (KLV) oder Kapitalrentenversicherung mit einem Garantiezins.

- Der Vertrag muss noch mindestens drei weitere Jahre laufen.

- Die Police muss vor dem 01.01.2012 abgeschlossen worden sein.

- Der Rückkaufswert muss mindestens 10.000 € hoch sein.

Nicht verkaufen können Sie fondsgebundene Verträge oder steuerlich geförderte Verträge wie Riester, Rürup und betriebliche Altersvorsorgen. Hier sollten Sie aber die Alternativen prüfen lassen, denn die Rückabwicklung ist teilweise auch bei diesen Verträgen möglich.

Warum bekomme ich beim Verkauf mehr?

Warum behalte ich trotz Verkauf den Todesfallschutz?

Bei einem Verkauf mit Widerrufsoption oder der Rückabwicklung verfällt der Todesfallschutz, weil die Verträge nicht weitergeführt werden.

Wann sollte man seine Lebensversicherung nicht verkaufen?

- wenn Sie nur vorübergehend Probleme haben die Beiträge weiter zu bezahlen. Dann wäre eine Beitragsfreistellung sinnvoller.

- wenn Ihnen der Käufer weniger als den Rückkaufswert anbietet.

- wenn Ihnen der Käufer den Kaufpreis in Raten bezahlen möchte.

- wenn der Käufer einen höheren Kaufpreis bietet mit der Bedingung im Anschluss ein neues Anlageprodukt bei dem Vermittler abzuschließen.

- wenn Sie den Vertrag auch widerrufen könnten, denn hier bekommen Sie deutlich mehr Geld. Sollte ein Widerruf nicht gelingen, können Sie den Vertrag im Anschluss immer noch verkaufen.

Wie und wann erfolgt die Auszahlung des Kaufpreises?

- Alle Verträge müssen unterschrieben vorliegen.

- Das Versicherungsunternehmen muss über den Wechseln informiert sein und die Abtretung bestätigen.

Als nächstes kann der Kaufpreis auf ein Konto Ihrer Wahl überwiesen werden.

Eine Barzahlung oder Auszahlung per Scheck ist bei seriösen Käufern nicht möglich.

Was ist mit der Beitragszahlung nach dem Verkauf?

Um die Kosten zu optimieren ist es nicht ungewöhnlich, wenn der Käufer die Zahlweise auf jährlich umstellt, denn so entfallen Ratenzahlungszuschläge, die bei monatlicher Zahlweise schon einmal 5 % betragen können. Für den Verkäufer ist das nicht relevant, denn er hat ja bereits den Kaufpreis erhalten.

Auch wenn es in der Regel nicht passiert, sollten Sie zum Zeitpunkt des Verkaufs dem Versicherungsunternehmen die Einzugsermächtigung entziehen, damit nicht versehentlich noch Beiträge von Ihrem Konto abgebucht werden. Das Geld würde Ihnen zwar zurückerstattet, aber diesen Aufwand kann man sich durch den Entzug der Einzugsermächtigung gern ersparen.

Kann man abgetretene Lebensversicherung verkaufen?

Der Verkauf mit Widerrufsoption ist bei abgetretenen (und auch wieder freigegebenen) Verträgen ausgeschlossen. Der normale Widerruf und die Rückabwicklung sind weiterhin unter bestimmten Voraussetzungen möglich.

Beitragsfrei gestellte Lebensversicherung verkaufen?

Zum Zeitpunkt der Kaufvertragserstellung sind diese Fragen aber immer geklärt, sodass Sie als Verkäufer keinerlei Risiko tragen.

Beim Verkauf mit Widerrufsoption spielt eine Beitragsfreistellung keine Rolle, ebenso nicht beim klassischen Widerruf mit Rückabwicklung.

Wieviel Todesfallschutz bleibt erhalten, nachdem ich meine Lebensversicherung verkauft habe?

Stirbt die versicherte Person (in der Regel der Verkäufer des Vertrages), wird die Todesfallsumme an der Käufer ausbezahlt, da dieser jetzt Versicherungsnehmer ist. Seriöse Käufer wollen sich aber selbstverständlich nicht am Tod des Verkäufers bereichern und zahlen einen Teil der Todesfallsumme an die Hinterbliebenen aus.

So berechnet sich die Zahlung an die Hinterbliebenen:

+ Todesfallsumme

– Kaufpreis des Vertrages

– weiter bezahlte Beiträge

– Verzinsung_______________

= Zahlung an die Hinterbliebenen

Ist bei Provinzial-Versicherungsverträgen ein Verkauf mit Widerrufsoption möglich?

Die Widerrufsbelehrungen der meisten anderen Provinzial Policen sind korrekt und nicht angreifbar, ein Verkauf mit Widerrufsoption ist daher nicht immer möglich.

Der eigenständige Widerruf des Vertrages ohne vorherigen Verkauf ist ebenfalls selten möglich, weil die Widerrufsbelehrungen, wie gesagt, selten angreifbar sind.

Provinzial Lebensversicherung verkaufen Erfahrungen

Täglich bearbeiten wir mehrere duzend Anfragen und prüfen die besten Möglichkeiten für unsere Kunden. Unsere Partner haben bereits für mehrere hundert Millionen Euro Lebens- und Rentenversicherungsverträge aufgekauft, ein hoher Anteil davon waren Lebensversicherungen und Rentenversicherungen mit Kapitalwahlrecht. Die Abwicklung zwischen der Provinzial Leben und unserem Partner läuft reibungslos, sodass unsere Kunden schnell und ohne Aufwand zu Ihrem Kaufpreis kommen.

Provinzial Rentenversicherung verkaufen

Provinzial Lebensversicherung verkaufen

Provinzial kapitalbildende Lebensversicherung verkaufen