Ausreden der Versicherer, um Widerrufe abzuwehren

Vorgeschobene Gründe für die Ablehnung von Widerrufen von privaten Leben- und Rentenversicherungen sind zum Beispiel: Urteile von „Verfassungsbeschwerden“ sollen abgewartet werden, die Rechte der Kunden seien „verwirkt“ oder „verjährt“, die Kunden seien „nachbelehrt“ worden oder die definitive Falschaussage, dass gekündigte Verträge nicht widerrufen werden können.

Vorsorglich weisen wir darauf hin, dass von diesen vier Ablehnungsgründen einer tatsächlich berechtigt sein kann. Die „Verwirkung“ wird auch von einigen Gerichten als Ablehnungsgrund akzeptiert, aber die Gründe, wann eine Verwirkung vorliegt sind in den meisten Fällen noch nicht vom BGH bestätigt. Daher ist es sehr beliebt bei den Versicherern pauschal mit der Verwirkung zu argumentieren in der Hoffnung, dass der Kunde eine weitere Auseinandersetzung scheut. Ein Verwirkungsgrund der Bestand hat ist, wenn der Lebensversicherungsvertrag öfter als einmal, z.B. als Sicherheit für eine Immobilienfinanzierung, an eine Bank abgetreten wurde. Andere Verwirkungsgründe sollten Sie immer von Fachanwälten im Einzelfall prüfen lassen.

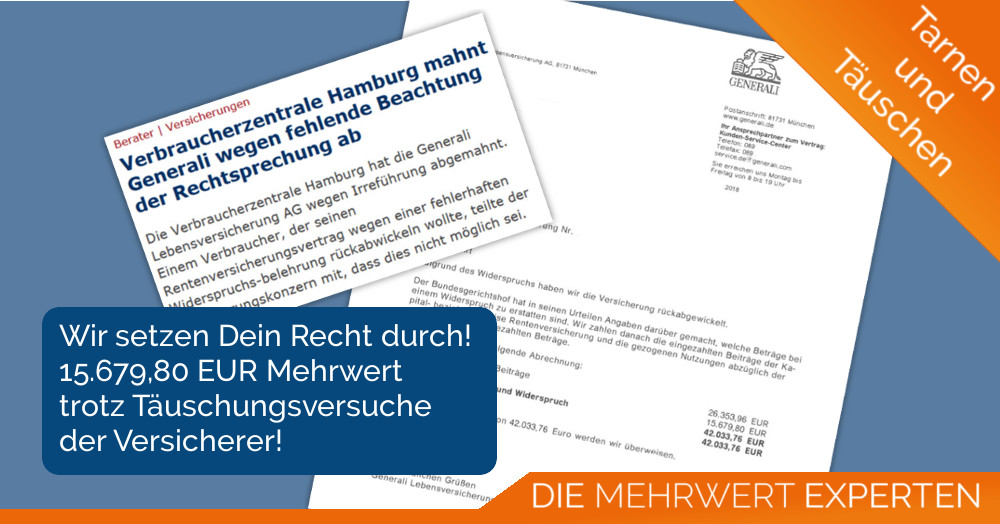

Die Generali Lebensversicherung wehrt Widerrufe mit falschen Behauptungen ab und ignoriert den Bundesgerichtshof.

Die Generali Lebensversicherung treibt es auf die Spitze und ignoriert die Urteile des Bundesgerichtshofs. In den Ablehnungsschreiben der Generali Lebensversicherung schreibt die Generali: „Der Bundesgerichtshof war in den verhandelten Fällen von einer unzureichenden Belehrung über das Widerspruchsrecht ausgegangen. Das trifft nach unserer Auffassung für den hier vorliegenden Vertrag nicht zu. Ein Widerspruch ist nach unserer Ansicht nicht mehr möglich. Wir lehnen es daher ab, die Versicherung von Beginn an aufzuheben.“

Sowohl die VZ-HH als auch die spezialisierten Fachanwälte, mit denen die Mehrwert Experten kooperieren, kommen aber zu dem Ergebnis, dass die entsprechenden Belehrungen sehr wohl falsch sind. Die Fehler sind offensichtlich und betreffen:

- Die Fristwahrung (Hinweis darauf, dass das Absenden des Widerrufs zur Wahrung der Frist ausreicht).

- Die Form des Widerrufs (Hinweis auf die erforderliche Schrift- oder Textform).

Der BGH hat hierzu sehr eindeutige Urteile gesprochen, die der Generali Lebensversicherung selbstverständlich auch bekannt sein müssen. Trotzdem lehnt sie Widerrufe wie oben beschrieben ab.

„Tarnen und Täuschen“ als Taktik der Versicherungskonzerne

Es wird klar, dass die Generali Lebensversicherung mit bewusst falschen Begründungen die Kunden abzuwimmeln versucht, um nicht die Mehrwerte auszahlen zu müssen, die den Kunden zustehen. Die Verbraucherzentrale Hamburg hat bereits Schritte eingeleitet und dieses Verhalten abgemahnt.

Mit dem richtigen Partner zum Erfolg

Ungeachtet der Taktik der Generali Lebensversicherung können die Kunden der Mehrwert Experten regelmäßig Erfolge gegen die Generali Lebensversicherung feiern. Durch mehrere hundert Fälle gegen die Generali Lebensversicherung ist auch der Generali klar, dass sie bei unseren Fachanwälten nicht mit haltlosen und pauschalen Ablehnungsgründen durchkommt.

Wenn Sie einen Vertrag haben, der zwischen dem 01.01.1991 und dem 31.12.2007 abgeschlossen wurde, dann machen Sie jetzt unseren kostenlosen Vertragscheck und erfahren Sie ob auch Ihr Vertrag widerrufen werden kann und Ihnen eine Nutzungsentschädigung (durchschnittlich 11.000 EUR) zusteht. Das gilt auch für bereits gekündigte Verträge! Über 4.000 Kunden haben bereits mehr als nur den Rückkaufswert durch die Hilfe unsere Partner bekommen.