So leicht ist es leider nicht. Für die Versicherungskonzerne geht es um Milliarden! Daher machen sie es den Kunden möglichst schwer. Wird der Widerruf erstmal zum Thema für die Massen, wird es eng für die Versicherer. Die Anzahl der unzufriedenen Kunden ist sehr hoch. Ein einfacher Widerruf könnte sich schnell zum Lauffeuer entwickeln.

Es ist also nur zu verständlich, dass sich die Versicherungskonzerne wehren und der Bundesgerichtshof hat es ihnen leicht gemacht. Der BGH hat nämlich die Beweislast dem Kunden auferlegt. Gerade bei bereits gekündigten Verträgen ist das problematisch, weil die erforderlichen Dokumente oft nicht mehr vorliegen. Wenn sie dann nicht über eine Datenbank mit mehreren tausend Dokumenten verfügen, wie es die kooperierenden Kanzleien der Mehrwertexperten tun, haben Sie an diesem Punkt bereits verloren.

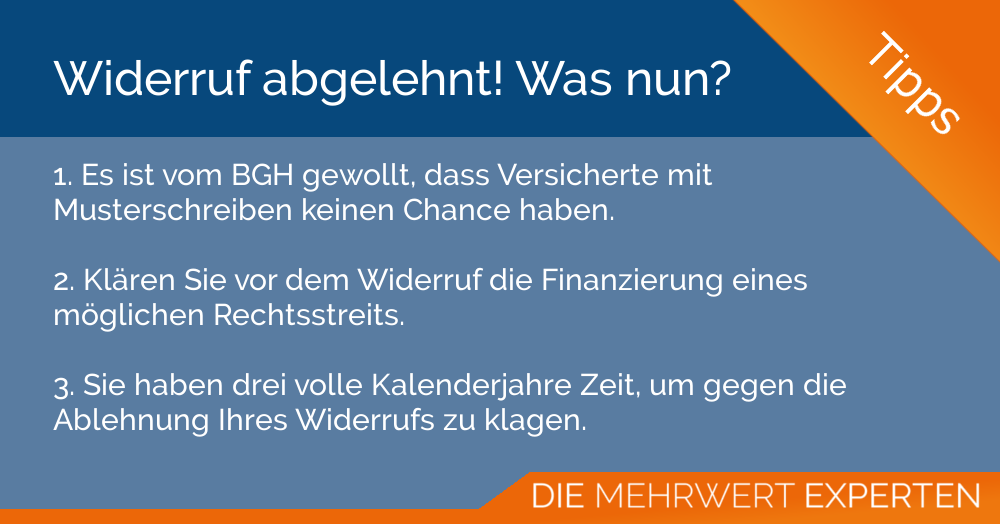

Außerdem muss ein Widerruf, laut BGH, individuell begründet sein. Es reicht also nicht aus sich auf das Grundsatzurteil zu berufen. Es muss detailliert dargestellt werden was genau an der Widerrufsbelehrung falsch ist. Allein schon aus diesem Grund führen Widerrufe mit Musterschreiben nicht zum Erfolg.

Neben der Beweislast ist die individuelle Berechnung der Nutzungsentschädigung die größte Hürde für einen erfolgreichen Widerruf. Im Bereich der Widerrufe von Darlehensverträgen konnte man sehr einfach mit pauschalen Zinssätzen seinen Anspruch berechnen. Wollen Sie aber eine Lebensversicherung widerrufen, fordert der BGH eine individuelle Berechnung und eine Verzinsung, die sich am Ertrag der Versicherungsgesellschaft orientiert. Kaum ein Anwalt verfügt über die notwendigen Daten. Ist die Berechnung falsch, kann die Klage abgewiesen werden oder die Versicherung versucht mit einem günstigen Vergleich davon zu kommen.

Was können Sie tun, wenn die Versicherung Ihren Widerruf ablehnt?

Sie haben nun drei volle Kalenderjahre Zeit, um gegen die Ablehnung zu klagen.